Найти

Международное информационное агентство «Казинформ»

В мире

Центральная Азия

Евразия

Ближний Восток

Америка

Африка

Происшествия

Казахстан

Регионы

Общество

Закон и Право

Культура

Спорт

Политика

Президент

Правительство

Парламент

Международные отношения

Аналитика

Экономика

РУ

kz

qz

ру

en

中文

ўз

ق ز

Тренды:

Акорда

Назначения

Астана

Вопросы акиму

Слово министра

Паводки

телерадиокомплекс президента РК

Международное информационное агентство «Казинформ»

Тренды

Акорда

Назначения

Астана

Вопросы акиму

Слово министра

Паводки

kz

qz

ру

en

中文

ўз

ق ز

В мире

Центральная Азия

Евразия

Ближний Восток

Америка

Африка

Происшествия

Казахстан

Регионы

Общество

Закон и Право

Культура

Спорт

Политика

Президент

Правительство

Парламент

Международное отношения

Аналитика

Экономика

О нас

Об Агентстве

Контакты

Реклама

Партнеры

Фотосайт

Карта сайта

Теги

17:37, 25 Апрель 2024

Президент РК принял министра обороны КНР

Главное

Касым-Жомарт Токаев вручил ордена и медали ряду казахстанцев

Восстановление жилья и инфраструктуры после паводков будет находиться под личным контролем Президента РК

Режим жесткой экономии введут в Казахстане - Президент Токаев

20:20, 25 Апрель 2024

Казахстан опроверг информацию об остановке транзита нефти в Германию через Россию

21:01, 25 Апрель 2024

Президент Турции принял Премьер-министра Казахстана

18:35, 25 Апрель 2024

Нацфонд, бюджет или нацкомпании - откуда взять средства на ликвидацию ущерба от паводков в Казахстане

09:33, 26 Апрель 2024

Курсы валют в обменниках Астаны и Алматы на 26 апреля

Последние новости

Курсы валют в обменниках Астаны и Алматы на 26 апреля

09:33, 26 Апрель 2024

Сборная Казахстана стала серебряным призером на этапе Кубка мира по конкуру

09:25, 26 Апрель 2024

Китай запустил пилотируемый космический корабль «Шэньчжоу-18»

09:12, 26 Апрель 2024

Участники Совещания министров обороны государств – членов ШОС прибыли в Астану

08:53, 26 Апрель 2024

Два случая бруцеллеза выявили у жителей Костанайской области

08:38, 26 Апрель 2024

Лжеполицейских задержали в Шымкенте

08:16, 26 Апрель 2024

26 апреля. Календарь Казинформа «Дни рождения»

08:00, 26 Апрель 2024

Неблагоприятные метеоусловия будут в двух городах РК

07:46, 26 Апрель 2024

10 человек эвакуировали спасатели из автобуса в Акмолинской области

07:23, 26 Апрель 2024

Снег ожидается в горах на востоке и юго-востоке Казахстана

07:12, 26 Апрель 2024

Все новости

Мнение

22:29, 25 Апрель 2024

Национальные интересы должны стоять выше интересов отдельных этнических или социальных групп — политолог

13:55, 25 Апрель 2024

Al Jazeera выстраивает связи с ЦА: эксклюзивное интервью с руководителем международной телекомпании

11:09, 25 Апрель 2024

У Казахстана благоприятные инвестиционные условия для британского бизнеса – эксперт

13:39, 23 Апрель 2024

В Казахстане возрастает интерес к истории – эксперт

Календарь

08:00, 26 Апрель 2024

26 апреля. Календарь Казинформа «Дни рождения»

07:00, 26 Апрель 2024

26 апреля. Календарь Казинформа «Даты. События»

В мире

09:12, 26 Апрель 2024

Китай запустил пилотируемый космический корабль «Шэньчжоу-18»

02:30, 26 Апрель 2024

Лидеры 18 стран призвали ХАМАС освободить заложников

01:22, 26 Апрель 2024

У Джоконды появится собственная комната в Лувре за полмиллиарда евро

00:19, 26 Апрель 2024

Харви Вайнштейну отменили приговор за сексуальное насилие

Фото дня

700 фазанов выпустили на территории зеленого пояса Астаны

Фото из истории

Как в Таразе отменяли паранджу, калым и ранние браки — история в фото

Спорт

09:25, 26 Апрель 2024

Сборная Казахстана стала серебряным призером на этапе Кубка мира по конкуру

22:13, 25 Апрель 2024

Ребята показали характер - тренер «Жас кырана» о выступлении на Кубке Казахстана

22:04, 25 Апрель 2024

Казахстанец завоевал «золото» на Кубке мира по пара пулевой стрельбе

Происшествия

07:23, 26 Апрель 2024

10 человек эвакуировали спасатели из автобуса в Акмолинской области

21:32, 25 Апрель 2024

Трехлетняя девочка пропала в Алматинской области: полиция завела дело по статье «убийство»

18:44, 25 Апрель 2024

Двое детей погибли при пожаре в квартире в Атырауской области

16:28, 25 Апрель 2024

Автобус загорелся в Алматы

Казахстан

08:16, 26 Апрель 2024

Лжеполицейских задержали в Шымкенте

06:26, 26 Апрель 2024

Финансовые пирамиды: как не стать жертвой мошенников

03:33, 26 Апрель 2024

Самая высокая ожидаемая продолжительность жизни в РК - у алматинцев

Спецпроекты

Новые виды лечений внедряют в санатории «Окжетпес»

Наука должна идти навстречу госменеджменту — Бакытжан Темирболат

Паводки в Казахстане: мобилизованы более 25 тысяч человек от Группы «Самрук-Қазына»

Диагностику в Центре ядерной медицины за счет ГОБМП прошли более 2 тысяч человек

Свыше 12 тысяч человек и 1000 единиц техники перевезли поезда КТЖ в период паводков

Интернациональные браки укрепляют единство народа Казахстана

Политика

18:34, 09 Апрель 2024

Казахстанско-армянский бизнес-форум проходит в Ереване

11:14, 09 Апрель 2024

Президент Кыргызстана Садыр Жапаров посетит Казахстан с визитом

16:52, 01 Апрель 2024

Встреча секретарей Советов безопасности государств-членов ШОС пройдет в Астане

Аналитика

12:13, 24 Апрель 2024

Хуситов узел. Мировая экономика пострадала из-за кризиса на Суэцком канале

11:46, 23 Апрель 2024

Зачем Дэвид Кэмерон едет в Казахстан?

12:51, 22 Апрель 2024

Кому война, а кому мать родна. В чем выгода ирано-израильского конфликта

10:00, 20 Апрель 2024

Визит Токаева в Армению, строительство ТЭЦ, новый закон: что пишут мировые СМИ о Казахстане

Экономика

09:33, 26 Апрель 2024

Курсы валют в обменниках Астаны и Алматы на 26 апреля

16:52, 25 Апрель 2024

Обе программы имеют ставку ниже уровня инфляции - эксперт про ипотеки «Отау» и «Наурыз»

10:14, 25 Апрель 2024

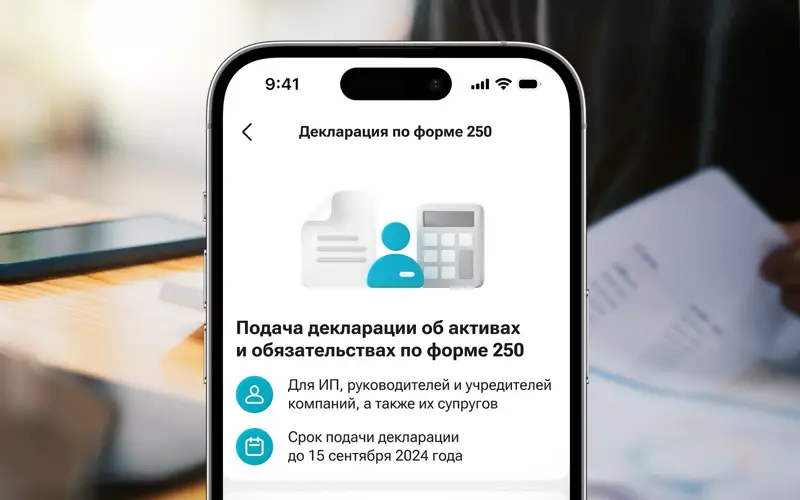

Декларацию по форме 250 теперь можно сдать в мобильном суперприложении Kaspi.kz